Íme a mostani 1-perces chart-on munkálkodó robotom egyenleg-grafikonja:

És a hozzá tartozó jelentés:

Nem tudom, hogy aki majd egyszer ezeket netán olvassa, mennyire ért ezekhez a dolgokhoz, ezért magyarázok picit:

Az első grafikon azt mutatja, hogy ha van 10ezer egység pénzünk (ami lehet USD, EUR, bármi), akkor mekkora egyenlegünk lesz a tesztidőszak végére, tehát ahol a kék vonal végződik, annyi lesz az egyenlegünk az adott időszakra, ami ebben az esetben 2012.08.13 és 2014.01.07 közötti időszakot fedi le. Tehát ebben benne van a kezdeti tőkénk is. A zöld vonalkák pedig azt jelzik, hogy mekkora egységeket kötöttünk le. Ez azért növekszik, mert ahogy nő a pénzünk, arányosan többet is köt be a robot, így százalékosan mindenig ugyanannyit kockáztatunk és nyerünk is, csak míg ha van egy 5%-os profitot hozó kötésünk 10ezer USD-nél, az azért nem ugyanaz, mint amikor már 100ezer USD-nél nyerünk 5%-ot.

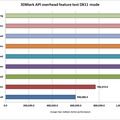

A második kép pedig a jelentése a tesztnek, ami alapján én a következőket tartom fontosnak:

- kezdő betét --> itt láthatjátok, hogy tényleg 10ezer egység pénzzel indult a teszt

- összes nettó profit --> ennyit nyert a robot (tehát csak a profit, a kezdőtőke nincs benne)

- összes kereskedés --> ennyi kereskedés történt az adott időszak alatt. Ez nagyon fontos! Ha teszteltek egy robotot, mindig legyen minimum 300 kereskedés, de minél több, annál jobb, mert az azt jelzi, hogy mennyire jó hosszútávon a robot! A több kötés javítja a statisztikát, hogy valószínűleg tényleg jó a robot, és a jövőben is az lesz.

- relative drawdown --> ez a relatív maximális lehívása a robotnak, ez is nagyon fontos érték! Ha 10%, akkor az azt jelenti, hogy pl. volt 1millió Ft-unk, amivel visszaestünk 900ezer Ft-ra. Ez azt adja meg, hogy százalékosan az épp aktuálisan legnagyobb pénzünkhöz képest mennyire estünk maximálisan vissza (és jöttünk nyerőbe remélhetőleg). Másik példa: van 1M Ft-unk, szépen lassan nyerünk, veszítgetünk vele, és kijön egy olyan érték, hogy összes nettó profit 200ezer Ft, és mindenki örül, hogy juhé pl. 1 év alatt lett 1 misiből 1,2. DE ott lesz mellette relative drawdown-nak, hogy 65%, akkor az azt jelenti, hogy szélsőségesebb esetben simán lehet, hogy már 2misinél járt az egyenlegünk, amikor kaptunk egy 65%-os bukást (tehát le egészen vissza 700ezer Ft-ra), amiről felhozta 1,2-re a teszt végére (olyan is lehet, hogy 1misiről indulva, leestünk 350ezerre, ahonnét felhoztuk végül 1,2 misire). Remélem most már mindenkinek tiszta :) A lényeg, hogy szerintem 30%-nál több ne legyen, de ez egyénfüggő. (nekem volt robotom, ami 60%-os volt, és élesben elkapott egy olyan szériát, ahol 85%-ra leesett, onnét pedig már ki futtatná?)

A jelentéshez (és magához a teszthez) még nagyon fontosnak tartom megjegyezni, hogy tick teszt volt, ami azt jelenti, hogy ez a legvalósághűbb teszt amit csak el lehet érni, tulajdonképpen 1:1-ben rekonstruálja a múltbeli árfolyammozgásokat, hiszen 1-2-3 másodpercenként változik az árfolyam, de itt olyan 1-perces gyertyák is vannak, ami 600 tick-et tartalmaznak, tehát 60 másodperc alatt 600-szor változott az árfolyam. Elég brutális és időigényes is, viszont nem hagyhatom szó nélkül, hogy nem tökéletes!

Írnék is két példát:

- egyik robot két mozgóátlag alapján kereskedett. Volt sok kötés, viszonylag alacsony max. lehívás, és 4-5xörös éves profit. Érdekes módon EURUSD-n nem volt nyerő, de DAX-on nagyon nyerő volt, így el is indítottam. Volt, hogy 3 nap alatt megduplázta a tőkémet, egyébként meg végül letizenkettedelte... A probléma az volt, hogy DAX, meg minden más CFD instrumentum reggel 8-kor réssel nyit (nem mindig, gyakran nem is sokkal, de évente 3-4xer brutálisan sokkal). Nos a MetaTrader4-ben (ezen a programon futnak a robotok és a teszt is) a teszt során a robot megkötötte a kötést, behúzta szépen a stoppot nullába vagy amire állítottuk, és ha másnap volt egy 120 pontos réssel nyitás, már buktam egy valag pénzt a valóságban, de a teszten a SEMMI KÖZEPÉN behúzta a stop-ra a teszt a kötést (tehát a teszten nulla vagy minimális veszteség volt, a valóságban pedig akár tőkeharmadolás azonnal). Ebből a tesztek során csak akkor vesztek észre valamit is, ha vizuális módban is lefuttatjátok, ott kiderül a turpisság, már ha észreveszitek, mert lehet, hogy csak 3-4 hónapnyi kötésnézegetés után jön az első ilyen... (mármint a tesztben 3-4 hónap, nem a valóságban)

- az én fenti képeken szereplő robotom sem nyereséges még, de van ötletem, hogyan tehetem azzá. A probléma itt pedig a következő: a kötési díj (spread) 2-szeresére van állítva a csúszóstoppom (trailing), és a tesztek során fix spread-del dolgozok (fenti esetben 1), míg a valóságban 0,5 - 1 - 1,5 pip között mozog a spread (DAX-ról van szó). Gondolom most egyesek azt mondják magukban, hogy túl kicsi a trailingem, más meg csak szimplán legyint egyet a dolgon, pedig CSAK emiatt, nem eredményes valós futtatás során a robot. Hogy ez most pontosan miért baj, azon érdemes elgondolkodni, és persze megoldást is kell rá találni úgy, hogy a csúszóstop méretén nem változtathatunk, mert akkor veszteségessé válik a robot!

Ha valakinek van ötlete a megoldásra, én szívesen elolvasom, mert elméleti szinten már nekem is megvan rá a megoldás, hamarosan pedig fizetek újra egy programozónak, hogy a valóságban is használható legyen, és ha már csak részben hozza az eredményeket, már akkor is bőven jó vagyok (1,5 év alatt 52xeres profit, elég beteg).

A következő alkalomra készítek egy képet a spread-változás okozta problémáról, akkor biztosan többen megértik a problémát, illetve leírom a részemről "kiötölt" megoldást rá.

Végezetül annyit írnék még, hogy ne dőljetek be a neten kapható robotoknak, mert a tesztek többsége nem fedi a valóságot, a demo és/vagy éles számla kimutatás legyen a minimum, amit megnéztek, és akkor is legalább olyat kell nézni, ami LEGALÁBB 1 éve fut eredményesen (kötésszám legyen legalább 300). Rengeteg robotnál van éles vagy demo számla kimutatás, hogy ekkora meg mekkora profit, aztán épp abban a 2-3 hétben/hónapban összejött nekik az, ami valószínűleg máskor tőkenullázással járna! Vicc az egész, átverés átverés hátán, ne dőljetek be egyiknek sem. Ha netán találtok egy olyat, amiben nem láttok buktatót, ne sajnáljátok belinkelni nekem, szinte biztos, hogy meg fogom tudni mondani, hogy miért nem jó az a robot!